L’objectif de cet article est d’évaluer l’impact des évolutions politique en France sur les marchés financiers, le patrimoine des Français et l’assurance vie, à l’approche des élections présidentielles de 2027 et au-delà.

Un allocataire d’actifs doit-il prendre parti ? Doit-il se contenter d’analyse froide ? Dans certains cas, je ne le crois pas. Dans cet article, je vous fais part de mon analyse sans restreindre ma subjectivité. Une fois n’est pas coutume.

Un an. Le compte-à-rebours est lancé.

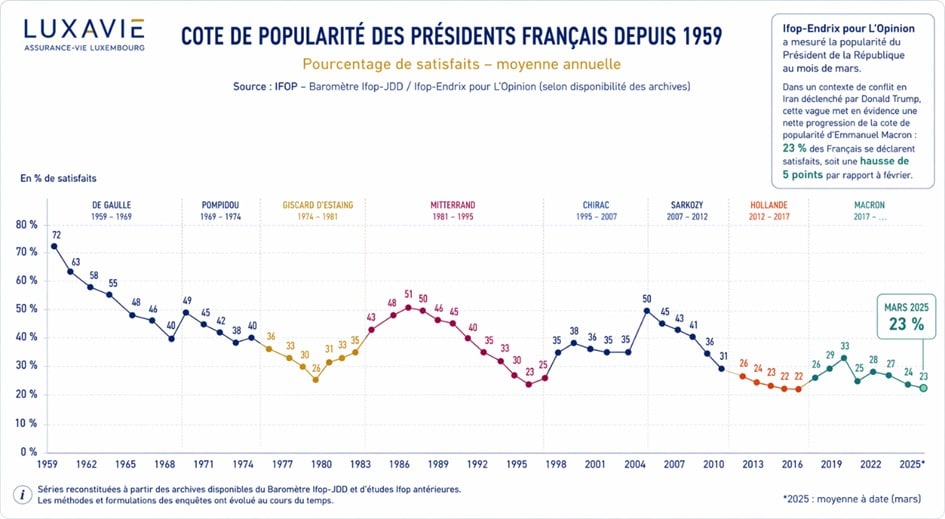

Dans un an, la France aura un nouveau président. Pour certains, c’est un soulagement, pour les autres un nouvel espoir. Rares seront ceux qui regretteront Emmanuel Macron, tant sa cote de popularité est basse. Selon les données de l’IFOP, Emmanuel Macron a quasiment la cote de popularité la plus basse pour un président français de la Vé République. Elle a atteint le record de 18% au mois de février. Elle est ensuite remontée à 23% sous l’effet de sa position vis-à-vis de la guerre en Iran. Une position tranchée au sujet d’une guerre que l’on ne mène pas est généralement fédérateur de l’opinion. Il est probable qu’elle rebaissera une fois passée la période des hostilités.

Un an, c’est suffisamment proche pour analyser les perspectives et suffisamment lointain pour le faire à froid et prendre les décisions d’investissement qui s’imposent.

Les sondages : utiles mais insuffisants

Bien entendu, il n’est pas possible de prévoir qui sera le vainqueur, d’autant que la totalité des candidats ne sont pas connus. Se référer aux derniers sondages n’est pas dénué d’intérêt mais est peu révélateur du résultat final. En effet, comme le montre le tableau ci-dessous publié par The Economist, le leader dans les sondages 12 mois avant l’échéance n’a pas toujours été le gagnant.

Néanmoins, on peut tirer de précieux enseignements de l’observation des récentes élections et plus généralement de l’état de la France.

Une clé de lecture essentielle : la polarisation

Le malaise et la polarisation dans le pays, pour ne parler que de lui, sont palpables. Selon moi, les sources de cette situation sont triples :

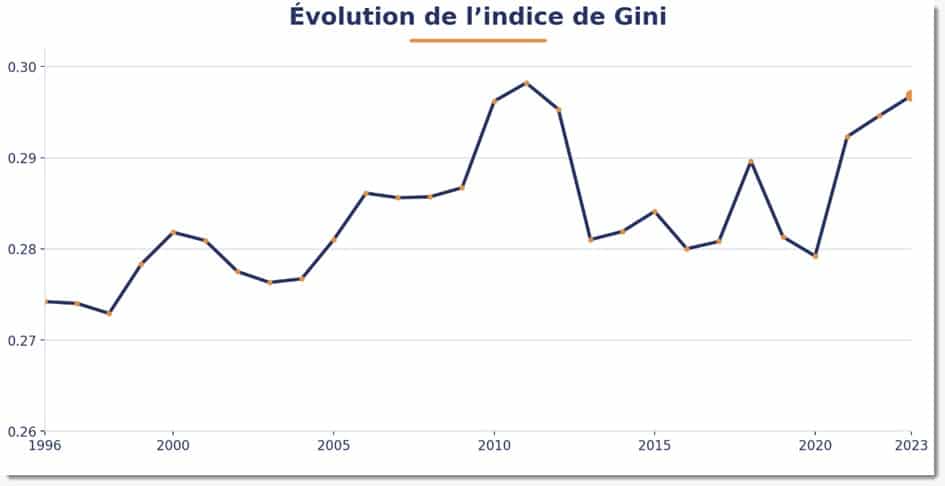

- Le sentiment de déclassement. Si le PIB par habitant progresse régulièrement, il progresse moins rapidement que dans les pays européens. Ainsi, il est désormais inférieur à la moyenne européenne. D’un point de vue de la répartition des richesses, la France est devenue moins égalitaire. L’indice Gini, entre 0 et 1, mesure l’inégalité au sein d’une société. Plus il est proche de 0, plus la société est considérée comme égalitaire. Selon sa dernière publication de mars 2026, la France a connu une hausse de l’indice Gini de 0.297 à 0.30 laissant dire que la France était devenue plus inégalitaire. En effet, cet indicateur calculé depuis 1996 n’a jamais été aussi élevé en France. La France a donc réussi le tour de force d’être relativement moins riche et plus inégalitaire en même temps ;

L’absence de direction politique claire. Il n’est pas tout à fait exact de dire que la France n’a pas de cap. Elle en a plusieurs, souvent au gré des sondages. Ce qui, en pratique, produit les mêmes effets. Nos gouvernants ne sont plus des maçons qui construiraient l’avenir du pays mais des pompiers. Ils attendent avec des seaux pour éteindre les incendies. Sans doute, qu’il y aurait moins de pyromanes s’ils ne se savaient pas attendus par des pompiers. Et les faits montrent clairement que l’eau va commencer à manquer ;

Des exigences démesurées et déplacées. Une partie de la population s’est habituée à un niveau de protection qui excède désormais les capacités réelles de financement du pays. Les gouvernants ont tellement « vendu » la justice et la protection aux français, qu’au moindre coup de vent, ils réclament à cor et à cri plus de justice. Pas la justice pour tous mais la justice pour eux. Nuance. Tout le monde descend dans la rue pour manifester sa colère mais personne n’est prêt à fournir les efforts nécessaires pour la communauté.

D’ailleurs la meilleure protection que l’état devrait fournir est l’accès et le partage de la connaissance et de la compréhension du monde dans lequel nous vivons. Une clé importante qui manque à la population française est la lecture économique, surtout au niveau de nos dirigeants politiques qui semblent par exemple incapables de comprendre que l’investissement d’aujourd’hui, donc les efforts, sont les résultats de demain.

A ce propos, le déclassement évoqué plus haut ne concerne pas seulement la richesse financière, il concerne également la richesse intellectuelle. Selon les résultats du PISA, en 20 ans, les écoliers français ont perdu une année d’acquis scolaires »

Un accélérateur de fractures : le rôle de l’intelligence artificielle

Les perspectives ne sont pas encourageantes. Le développement de l’IA au sein des entreprises va être une nouvelle source de polarisation. Il est probable qu’en France comme ailleurs, le taux de chômage moyen à travers les cycles soit plus élevé dans les années à venir. L’intégration rapide de l’IA dans les entreprises risque d’accroître les écarts de productivité entre individus, ce qui, dans un marché du travail rigide comme celui de la France, se traduit mécaniquement par une hausse du chômage structurel. Plus de personnes sans emploi, c’est plus de clivage, plus d’injustice, plus d’insécurité…

Une équation politique devenue insoluble

Même si ces constats sont connus, ou devraient l’être, je vois mal ce qui dans l’offre politique actuelle pourraient apporter des réponses car la situation impose des mesures impopulaires. Quand bien même une offre politique prometteuse émergerait, il ne fait pour moi peu de doutes que ce prétendant à la présidentielle verrait ses chances d’être élu tendre vers zéro. En bref, que l’on analyse l’offre ou la demande politique, les espoirs d’une France remise sur les rails de la croissance vertueuse sont réservés aux personnes souffrant de dissonance cognitives ou adeptes de la pensée magique.

Dette et chômage : plus d’argent pour moins de résultats

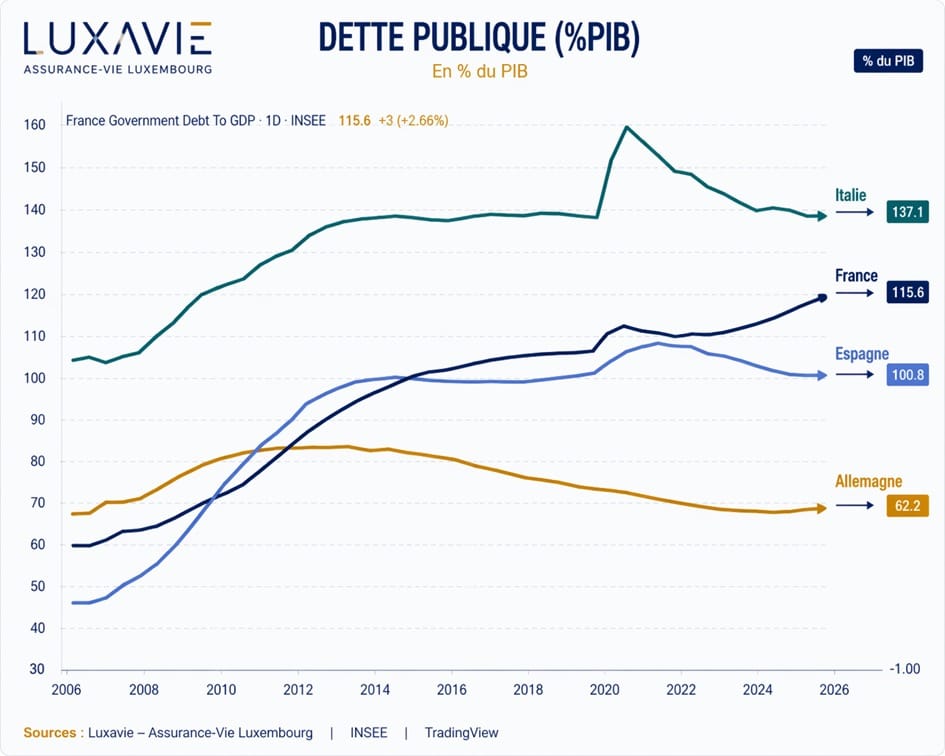

Après 20 ans de politiques fondées sur la dépense publique, le bilan est difficile à contester : la France cumule aujourd’hui un niveau de dette record sans n’avoir résolu durablement ni sa croissance ni son chômage. la France a fait le pari de la dépense pour accélérer sa croissance et combattre le chômage. Le résultat a été perdant/perdant : plus de dette et plus de chômage.

La France est le seul pays parmi les principaux de la zone euro a voir un niveau de dette croissant depuis 10 ans et même supérieur à 2020, année du Covid. La dette publique française est même supérieure à celle de l’Espagne dirigée par l’extrême gauche, réputée dispendieuse, depuis 2020.

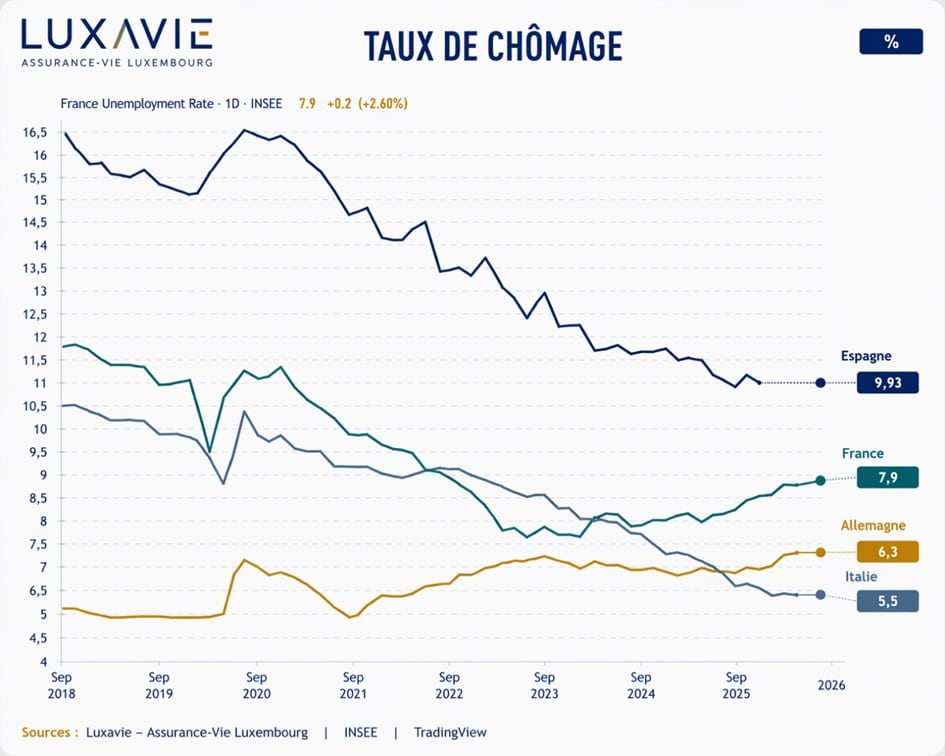

Le chômage en France est un des rares pays à voir son taux de chômage progresser depuis 2023 avec l’Allemagne, à la précision près qu’en Allemagne, il s’est stabilisé et se situe à des niveaux bien inférieurs. Si les tendances actuelles se poursuivent, la France aura un taux de chômage supérieur à celui de l’Espagne dès 2028.

Vers une radicalisation durable du paysage politique

Jusqu’à une période récente, il était de coutume de dire dans les milieux politiques qu’une élection se gagne au centre. Cette période me parait révolu comme l’indique les résultats des dernières élections municipales. Tous ceux qui ont approché Macron ont perdu. Pour être élu, je crains que la proposition politique doive désormais être dénuée de nuance pour être compris par le plus grand nombre, mais également dénué de cap clair pour séduire le plus grand nombre. Dans ces conditions, on voit mal comment quiconque pourrait porter un projet d’économie car les économies lèsent toujours quelqu’un sur le moment, même si c’est pour retrouver des marges de manœuvre plus tard. De la même manière, je ne vois pas comment un projet libéral dont la France a besoin pourrait voir le jour. Ceux qui ont osé le faire, De Madelin à Fillon n’ont pas connu un grand succès. En France, ceux qui porte des projets libéraux sont très minoritaires, même au sein de la droite.

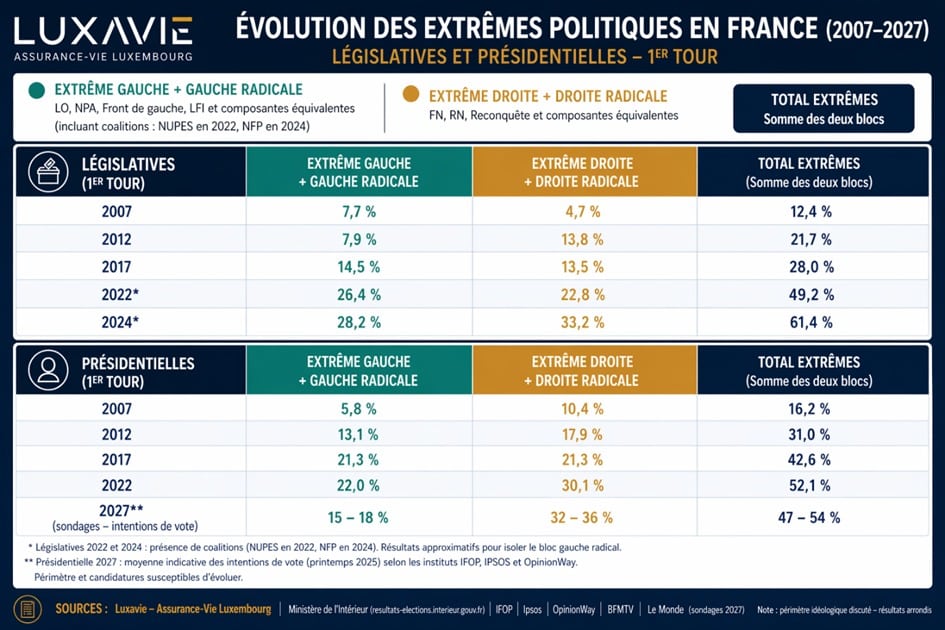

La progression des forces politiques situées aux extrémités de l’échiquier rend de plus en plus improbable la mise en œuvre de politiques budgétaires restrictives. D’ailleurs la tendance n’est pas nouvelle. Depuis 20 ans, on assiste à la progression des partis situés aux extrémités de l’échiquier. La tendance est tellement forte que l’on peut estimer que la France connaitra un président issu de l’extrême ou de l’extrême droite en 2027 ou en 2032.

Je ne crois guère qu’un président populiste puisse mettre en place une politique fiscale orthodoxe et basée sur le libéralisme économique. L’endettement risque de se creuser. Mais tant qu’il y a des prêteurs, il y aura des gouvernements pour emprunter. Car aucun Homme politique n’a intérêt à administrer un remède douloureux tant que la majorité ne constate pas la maladie. Comme on en a l’habitude en zone euro, il faudra attendre une crise pour passer à l’action. Nous n’y sommes pas (encore ?).

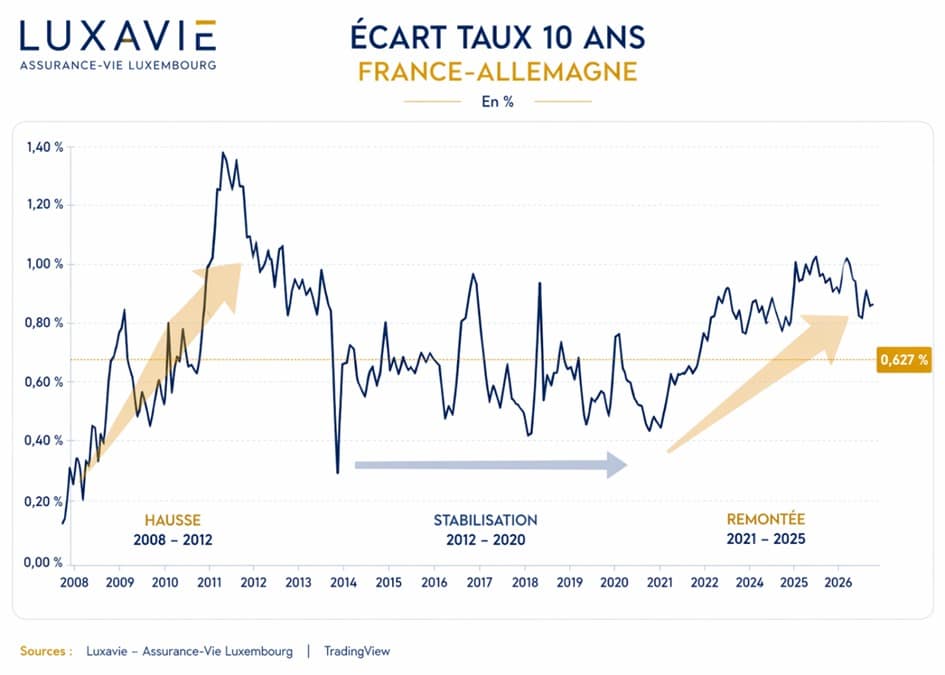

Le vrai thermomètre : le spread de taux France / Allemagne

A l’échelle française, un indicateur mérite un suivi quasi quotidien. Bien plus que le taux d’endettement ou le déficit, les taux d’intérêt procurent un thermomètre important. Il ne s’agit pas des taux dans l’absolu mais de l’écart de de taux entre la France et l’Allemagne.

Les taux d’intérêt à long terme intègrent essentiellement trois informations : la croissance, les perspectives d’inflation et une prime de risque. Avec une monnaie et une banque centrale communes, la croissance et l’inflation sont proches. Ainsi, l’écart de taux (le spread) représente la prime de risque de la France sur l’Allemagne. Depuis l’anticipation de la seconde mandature d’E. Macron ce spread progresse et depuis 18 mois se maintient à un niveau élevé. Il se compare aux niveaux de la période 2011-2012 au début de la crise de la zone euro. Ce spread peut se tendre rapidement comme à l’occasion des élections législatives anticipées de l’été 2024.

À lire aussi : Investir en 2026 : les risques à anticiper en 2026

Un phénomène global : l’analyse de Ray Dalio (Youtube)

Je ne suis pas le seul financier à parler de polarisation. Ray Dalio, à la tête de Bridgewater et un des plus grands investisseurs “macro”, ne dit pas autre chose à l’échelle mondiale. Selon lui, « Lorsque les inégalités augmentent et que la situation économique se détériore, la polarisation politique s’intensifie. ». Cela réduit la capacité à trouver des compromis et conduit à des décisions plus extrêmes. Ces dynamiques se répètent au fil de l’histoire, souvent à des moments où les dettes sont élevées et les tensions sociales fortes. Dalio va encore plus loin en estimant que les conflits entre puissances montantes et dominantes ont historiquement souvent conduit à des guerres.

Les implications financières pour votre patrimoine en général et votre assurance vie en particulier

Dans les années 2000, le poids de la politique sur les marchés était faible. Désormais, la situation politique de la France constitue un facteur essentiel pour déterminer la structure de votre patrimoine et les décisions d’investissement adéquates.

Compte tenu de leur ouverture sur le monde, les actions françaises ne sont pas forcément à éviter, en précisant tout de même que le fonds de pension du fin fond de l’Ohio ne se posera pas de question et vendra l’ensemble des valeurs et des ETF investis sur la France à la moindre tension. Une allocation d’actifs en actions trop exposée à la France augmentera mécaniquement le risque global du portefeuille.

En revanche, il semble important d’éviter d’investir sur la dette française. Qui dit dette française, parle forcément d’Assurance-Vie et de fonds euros. Le fonds en euros n’est pas seulement un produit d’épargne. C’est aussi un outil de financement de la dette publique française. Selon France Assureurs, la part de la dette d’état au sein des fonds euro est en moyenne de 70%-80%. Au sein de cette poche, la dette française représente une part très significative. La dette française constitue aujourd’hui un facteur de risque à part entière pour les investisseurs. La diversification du patrimoine hors de France, voire hors de la zone euro devient une nécessité dans un environnement politique aussi incertain et polarisé.

À lire aussi : Marchés volatils : où sont passées les valeurs refuges ?

Chaque élection présidentielle est l’occasion d’une vague d’investissement au Luxembourg. Il s’agit le plus souvent de se prémunir d’une dégradation de la situation française, de la santé d’un assureur, et d’éviter l’activation éventuelle de la loi Sapin II.

Pour les investisseurs, la question n’est plus uniquement politique : elle concerne directement la construction du portefeuille et la gestion des actifs dans un contexte où 2027 promet d’être une année volatile.

A vrai dire, la question essentielle n’est pas de savoir qui gagnera la présidentielle en 2027. La question est de savoir si votre patrimoine est exposé au scénario de risque “France” car un pays qui ne parvient plus à maîtriser sa trajectoire budgétaire finit souvent d’une manière ou d’une autre par en transférer le coût à ses épargnants.

C’est précisément le type de réflexion que nous menons avec nos clients.

INSCRIVEZ-VOUS À NOS PUBLICATIONS

Rejoignez-nous pour recevoir les dernières nouvelles sur la société & notre offre

Articles à lireArticles Importants

Présidentielle 2027 : du risque politique au risque financier ? (4/22/2026)

Présidentielle 2027 : du risque politique au risque financier ? (4/22/2026) BSmart – ETF, IA : Est-ce la fin des experts ? (4/2/2026)

BSmart – ETF, IA : Est-ce la fin des experts ? (4/2/2026) BSmart – Marchés volatils : où sont passées les valeurs refuges ? (2/23/2026)

BSmart – Marchés volatils : où sont passées les valeurs refuges ? (2/23/2026)- ETF : ce que vous payez vraiment ! (2/13/2026)

- BSmart – ETF à levier : comprendre un outil puissant… mais exigeant (1/29/2026)

- Webinaire – Investir en 2026 : retour sur 2025, une année record pour nos stratégies (1/23/2026)

- Les ETF à résultat défini – Une révolution naissante (11/23/2025)

- Les ETF, est-ce si important finalement ? (11/2/2025)

- BSmart – La sousperformance de la gestion active (10/29/2025)

- BSmart – L’Ère des ETF : La Disparition Annoncée des OPCVM (10/9/2025)